Existem dois modelos possíveis: o modelo com as deduções legais, que é popularmente chamado de modelo completo, e o modelo com o desconto simplificado, também chamado de modelo simplificado.

No momento da entrega da sua Declaração Anual de Ajuste (DAA) do Imposto de Renda Pessoa Física (IRPF), todos os contribuintes devem fazer uma escolha: que modelo de tributação adotarão para suas declarações.

O conceito inicial a ser entendido é que, sobre o valor dos rendimentos tributáveis recebidos no ano pelo declarante, como salários, pró-labore, aluguéis, rendimentos da prestação de serviços, pensão alimentícia recebida e outros, incide a tributação do imposto de renda. Mas esta tributação não incide pelo valor total ou pelo valor bruto dos rendimentos. Todo contribuinte tem o direito de retirar desses rendimentos ou deduzir desses rendimentos alguns valores. A principal diferença entre os dois modelos (completo e simplificado) é que tipo de valores é possível deduzir dos rendimentos brutos para calcular o IRPF a se pagar.

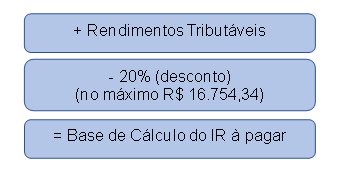

MODELO SIMPLIFICADO

No modelo simplificado, independente das despesas que se tenha, a regra é que é possível deduzir 20% dos rendimentos tributáveis, mas esta dedução não pode ultrapassar R$ 16.754,34. Então, o cálculo do imposto de renda neste modelo fica assim:

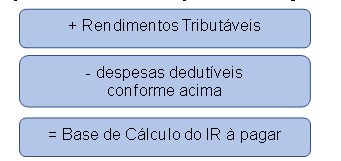

MODELO COMPLETO (Deduções legais)

Já no caso daqueles declarantes que escolherem as deduções legais, é permitido que eles abatam dos rendimentos tributáveis recebidos as despesas cuja dedução é permitida em lei:

– Pensão alimentícia, até o valor fixado no divórcio;

– R$ 2.275,08 por dependente;

– O valor pago de contribuições à previdência social oficial;

– O valor pago à título de previdência Privada do tipo PGBL, até o limite de 12% dos rendimentos tributávei;

– Despesas médicas/odontológicas, hospitalares, com clínicas, planos de saúde e similares (há certos limites na dedução);

– Despesas do livro caixa, quando permitidas, inclusive no caso de Corretores autônomos;

– Despesas com instrução própria ou do dependente, até o limite máximo de R$ R$ 3.561,50 por pessoa;

– Contribuição Patronal Previdenciária, paga pelo empregador doméstico.

Desta forma, o cálculo do imposto de renda, no modelo completo, obedece ao seguinte raciocínio:

No final das contas, a escolha do modelo deve levar em conta qual dos dois oferece maior possibilidade de redução do valor do imposto a pagar e, assim sendo, o próprio programa da Receita Federal do Brasil, utilizado para preencher o imposto de renda, colabora muito. Se você preencher a declaração com todos os pagamentos dedutíveis, o sistema fará a análise e indicará para você qual dos dois modelos é mais vantajoso.

FONTE

Vicente Sevilha é contador formado pela Universidade São Francisco, especialista em negócios de alto crescimento pela Babson College, em Boston/EUA, e mestre em gestão da qualidade pelo Latin American